“一利五率”是对原经营指标的守正与创新

近年来,为推动中央企业加快实现高质量发展,国资委不断优化考核指标引领,探索建立了中央企业经营指标体系。

2019年,提出“两利一率”,即净利润、利润总额、资产负债表。

2020年,深入贯彻党的十九届四中全会关于增强国有经济竞争力、创新力、控制力、影响力、抗风险能力的新要求,增加营业收入利润率和研发经费投入强度两个指标,形成“两利三率”指标体系,引导中央企业关注经营效率,加大科技创新投入力度。

2021年,贯彻落实党的十九届五中全会以及“十四五”规划纲要提出的“推动质量变革、效率变革、动力变革”、强化“全员劳动生产率”增长等目标,增加了全员劳动生产率指标,完善为“两利四率”, 引导中央企业改善劳动力配置效率,提高人力资本水平。

2023年一开年,结合国资央企新时代新征程新使命,国务院国资委召开中央企业负责人会议,会议中对中央企业经营指标体系进行了优化调整,一是用净资产收益率替换净利润指标,二是用营业现金比率替换营业收入利润率指标,三是继续保留资产负债率、研发经费投入强度、全员劳动生产率指标,将“两利四率”优化为“一利五率”,并提出了“一增一稳四提升”的总体目标,即利润总额增速高于全国GDP增速,资产负债率总体保持稳定,净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率4个指标进一步提升。

“一利五率”是企业高质量发展的“指挥棒”

总体来说,“一利五率”指标体系更加严谨、更加科学、更加全面,有助于多角度、全方位评价企业经营发展状况,引导中央企业实现高质量发展。一是国有企业、特别是中央企业,不仅肩负着经济责任,还有社会与政治责任,考核指标不能单纯的追逐经济利益。二是发挥考核指标体系“指挥棒”作用,加快推进企业从过去偏重规模和速度的粗放型增长,向更加注重质量和效率的集约型增长转变,解决中央企业“大而不强”的问题。具体来看:

利润总额=营业收入-营业成本+营业外收入-营业外成本 ,反映企业经营成果,是一个规模指标。根据要求,“一增”是要确保利润总额增速高于全国GDP增速,也就是说要“跑大盘”。这是对企业发展速度的要求,也推动央企为稳住宏观经济大盘做出更大贡献。

资产负债率=负债总额/资产总额 ,是企业的杠杆率,是衡量其财务风险的重要指标。如果一家企业的资产负债率升高,意味着它面临的风险在增加。通过前几年资产负债率的严控,央企资产负债率有所下降,资产质量提升,风险有所释放,“控负债”变成“稳负债”,该项目标在保持公司良性运行的同时,有助于约束企业盲目扩张的冲动。

净资产收益率=净利润/平均净资产=资产净利率*权益乘数 ,又称为股东权益报酬率、权益净利率(ROE),体现了公司所有者权益的产出投入比,是衡量上市企业盈利能力的重要指标。由净利润指标调整为净资产收益率,一是体现了国资委作为出资人对中央企业资本回报质量的要求,有利于引导中央企业更加注重投入产出效率,加快“两非”“两资”剥离处置,盘活存量资产,提高资产使用效率,提升净资产创利能力和收益水平;二是净资产收益率是市场的“通用语言”,便于投资者、债权人理解国有企业的业绩表现。

全员劳动生产率=劳动生产总值/从业员工人数=劳动者报酬+固定资产折旧+生产税净额+营业盈余/从业员工认数 ,衡量企业员工在单位时间为企业创造的营业收入,反映劳动力要素的投入产出效率,是核定国有企业工资总额的基础,也是检验“三项制度”改革效果的好坏指标,综合反映企业在国民经济中的社会贡献。

研发经费投入强度=研发支出/营业收入 ,衡量企业在研究、创新上的重视程度和投入力度,平衡了企业短期利益与长远发展之间的关系,是高质量发展的内在要求。

营业现金比率=经营活动产生的现金流量净额/营业收入 ,替代了营业收入利润率,两个指标分母均为营业收入,但后者分子为营业利润,营业现金比率的分子为经营活动产生的现金流量净额,反映企业营业收入中获取现金的能力,体现国资委“要有利润的收入和要有现金的利润”的监管要求,有利于落实国有资产保值增值责任,利于可持续投资能力的提升,从而助力高质量发展目标的实现。营业现金比率与净资产收益率的结合,实现了财务三张主表的紧密耦合,体现了资产负债表观、损益表观与现金流量表观的统一融合。

“一利五率”对建筑央企未来发展的启示

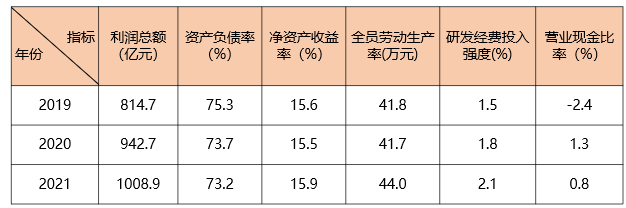

从某建筑央企2019年-2021年的“一利五率”指标来看,该企业呈现整体向好趋势。

表1 某建筑央企2019-2021年“一利五率”指标

注:以上数据来源于某中央企业公开披露的年报,部分指标由年报数据计算得出。

该央企的“一利五率”指标稳步改善,主要采取了如下的发展措施。首先是充分发挥全产业链布局优势,融入服务国家战略,持续提升市场营销及项目管理能力,利润总额、净资产收益率等指标不断提升,价值创造能力持续凸显。其次根据企业发展及产业结构调整需求,优化融资结构,并坚持质量优先的投资策略,清理低效无效资产,控制资产负债率。在专项行动的深入推进下,工程设计、建造、科技创新水平以及劳动者技能得到有效提升,使得全员劳动生产率及研发经费投入等指标不断取得新突破。另外,强化现金流管理,多措并举加快工程款等资金回收,改善建筑主业、房地产业务现金流。

结合以上内容,建筑企业未来在实现高质量发展路径上有以下几点可值得借鉴:

一是做好战略定位,调结构促转型。做好市场研判,深入分析“十四五”时期新形势、新情况、新问题,积极落实国企改革三年行动方案,不断调整优化产业结构,遵循市场规律,逐步退出不具备竞争能力和发展能力不强的产业,生产和提供高附加值的产品和服务,同时积极探索新模式,寻求新的增长点,努力扩收增利,强化精益管理,提升发展效益。

二是在新要求下正确运用杠杆空间。“稳负债率”的经营目标放松了杠杆硬约束,对垫资商业模式的建筑、交通运输央企有望最先受益。建筑类央企在将新增杠杆空间转换为业绩空间,实现营收增长的同时,一是统一思想,对去杠杆工作引起重视;二是确保不盲目扩张的前提下,保持合理的债务融资规模;三是注重资产的盘活,增强资产运行效率,加快“处僵治困”工作。

三是坚持科技创新,优化生产效率。通过深化国企改革、加大科技创新、提高风险防范能力,积极开展重点亏损子企业治理、“两金”压降、降杠杆减负债等系列专项工作,不断夯实企业资产质量,精简项目管理环节,提高劳动生产效率和经济效益。围绕主业,从市场端、成本端、管理端和研发端四个方向,强化企业日常经营活动管理,把日常活动作为产生营业利润最主要和最稳定的可持续来源,久久为功,提高经营效率和效益,促进企业长期高质量发展。

四是强化现金流管理。一是提高现金流数据应用在企业财务分析中的地位,让决策者能即时、明确企业的财务和运营状况,避免财务风险,规避经营风险。二是以“三收三支”为原则加强应收账款管理,建立催收防欠制度以及相应奖惩和追责制度,及时办理竣工项目的结算,并加强对PPP等投资项目和延期支付项目的计量和收款情况的风险关注。

最后,完善指标考核体系,自上而下制定科学的经营业绩考核体系。年度预算目标不能仅停留在企业领导或管理者层面,将预算指标层层分解至最小组织,全员参与,量化考核目标,做到人人有指标,科学合理利用激励机制,激发活力和创造力,日积月累,步步为营,稳步实现年度目标。